Обуздание инфляционных и девальвационных скачков сегодня является одним из главных вопросов политики макроэкономического регулирования, особенно в условиях обострения экзогенных рисков, связанных с агрессивной политикой Кремля, и трудностями гармонизации украинского и европейского законодательства в части торговых отношений, а также движения инвестиционных ресурсов. Реалии двух последних лет показывают, что предыдущее правительство растранжирило колоссальный арсенал доверия и социальных ожиданий широких масс населения и еще больше усугубило традиционные для украинской экономики «язвы» - монополизация базовых рынков, сырьевая ориентация экспорта, неразвитость финансово-банковского сектора, отсутствие массового внедрения инновационных технологий в градообразующих отраслях, дискриминация мелкого и среднего бизнеса, особенно в аграрном секторе.

Девальвация национальной валюты подкосила и без того убогий платежеспособный спрос украинских граждан, что незамедлительно привело к сужению продаж как товаров краткосрочного, так и долгосрочного пользования. Речь идет о продаже товаров как отечественного производства, так и импортного ширпотреба. Нужно отметить, что торговля импортным ширпотребом – это тоже сотни тысяч рабочих мест и уменьшение спроса на эти товары – чрезвычайно деструктивный момент в развитии мелкого и среднего предпринимательства.

Мелкому и среднему предпринимателю не нужна дешевая гривна, особенно в условиях существенного уменьшения потребительского спроса. Она нужна экспортерам сырьевых товаров, которые являются ядром крупного олигархического капитала, подготовившемуся к новой волне приватизации, которую обязательно проведет новое правительство и отдаст корпоративным структурам последние крохи ликвидного государственного имущества. С высокой долей вероятности и в пределах допустимой погрешности можно утверждать победителями станут структуры, приближенные к высшему политическому истеблишменту, а не наиболее эффективные собственники, имеющие опыт работы в конкретном виде бизнеса, в первую очередь, речь идет о нерезидентах.

Начиная с 1994 года в Украине реализуется модель реформирования национальной экономики, сориентированная на удовлетворение потребностей крупного капитала, сформировавшегося в рентоориентированных отраслях, что затормозило на длительный период процессы инновационного обновления базовых отраслей и сделало Украину сырьевым придатком. Украинская экономика традиционно остается чрезвычайно зависимой от конъюнктуры на мировых сырьевых рынках, что в значительной степени определило отечественный феномен «голландской болезни», «ресурсного проклятия», «зернового перегиба» и «ловушки бедности».

И не удивительно, что на фоне роста мирового ВВП за последние 25 лет в Украине наблюдается уменьшение данного показателя и скорее всего в ближайшие годы нисходящий тренд не переломить. Поскольку уж слишком прямолинейной является политика украинского правительства (новое правительства во главе с Владимиром Гройсманом будет придерживаться идеологии своих предшественников и возможно еще больше лоббировать интересы экспортеров, в первую очередь продавцов зерновых). Сырьевая ориентация украинской экономики будет усиливаться. Уход из правительства Абрамавичуса означает ситуативную победу консерваторов, целенаправленно защищающих устои компрадорско-олигархической системы, которая сформировалась за период с 1994 по 2016 год. Доминировать стали олигархи не «от металла», а от «подсолнечника и кукурузы», что влечет еще более интенсивное разорение украинского села и усиливает монополизацию некоторых базовых рынков.

На фоне высокого уровня долларизации национальной экономики деловая активность в Украине в значительной степени детерминируется динамикой валютных курсов. Процесс курсообразования в Украине является отражением соотношения спроса на валютные активы и предложения, объемы которых откорректированы административными ограничениями Национального банка и зависят от влияния ряда факторов. Если спрос на доллар и евро в Украине еще поддается прямому валютному регулированию со стороны НБУ, то поток валюты в страну зависит в основном от внешних факторов (для Украины это состояние конъюнктуры на сырьевых рынках, которая определяет размер доходов от продажи аграрной продукции и изделий из металла). Удельный вес аграрной продукции с высокой долей прибавочной стоимости незначителен – это квинтэссенция недальновидной политики правительств Азарова и Яценюка, поскольку фактически вывозится потенциальная база создания дополнительных рабочих мест и весомый фактор укрепления конкурентоспособности национальной экономики. Более того, основным приоритетом бывшее руководство Министерства аграрной политики и продовольствия рассматривало увеличение экспорта зерновых.

Украинская экономика на протяжении последних 20 лет остается жестко зависимой от глобальных цен на сырьё. Номинальный ВВП Украины в долларовом эквиваленте сильно коррелирует с World Commodity Price Index, рассчитываемым МВФ (коэффициент корреляции за 1998–2015 составляет 96,9%). Это связано с институциональной неспособностью национальной экономики произвести и продать больше добавленной стоимости, чем это диктуют цены на сталь/руду/химию/зерно. Тем более, что правобуржуазные правительства, находящиеся у власти с 1999 года, как правило, лоббировали интересы сырьевого сектора, а наукоемкие производства так и не получили надлежащей поддержки.

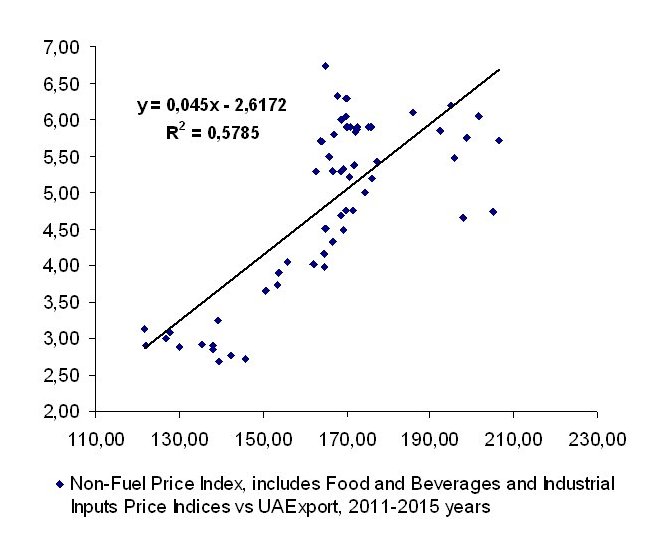

В 2013 году началось «усиление» роли Украины как сырьевого придатка на мировых рынках. Это подтверждается и структурой экспорта (более 70% поступлений валюты на межбанк обеспечивают металлурги и аграрии), и усилением связи с неэнергетическим сырьевым индексом МВФ (рис. 1). Без значимых реформ такая привязка украинского экспорта и ВВП к ресурсам не может измениться в этом году.